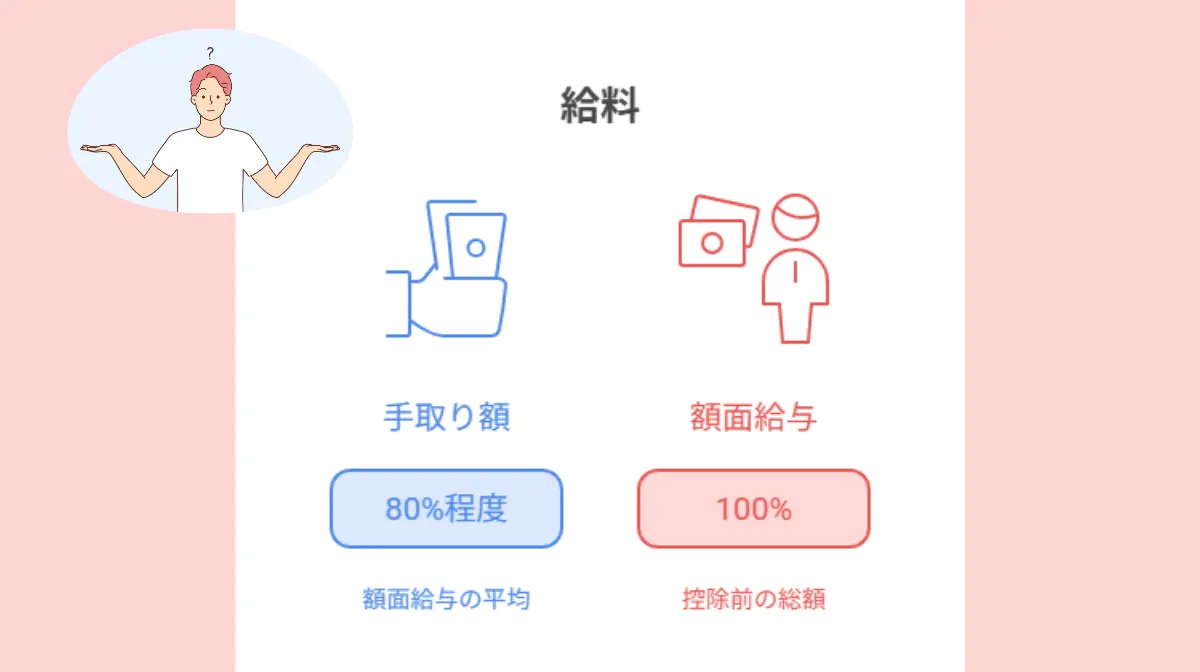

正社員として働き始めると、給料からさまざまな項目が天引きされ、実際の手取り額は額面給与の75-85%程度になります。

特に外国籍ITエンジニアの方にとって、日本独特の税制や社会保険制度の理解は、適切な家計管理や転職判断、キャリア形成において重要です。

この記事では、給料の仕組みから年収アップのヒントまで、日本で働く上で知っておくべき知識を分かりやすく解説します。

※この記事の英語版をお読みになりたい方は、こちらになります。(Read this article in English, please click here!)

- 額面給与と手取り額の違い、控除される税金・社会保険料の詳細について

- 外国籍ITエンジニアのスキル別年収相場と効果的なキャリア形成方法について

- 海外家族の扶養控除や脱退一時金など外国籍特有の税務・年金手続きについて

1.給料の基本:「額面給与」と「手取り額」の違いとは?

正社員として働き始めると、給料の仕組みについて理解することが重要になります。

特に外国籍の方やフリーターから正社員になった方にとって、日本の給与制度は複雑に感じられるかもしれません。

ここでは、給料の基本となる「額面給与」と「手取り額」の違いについてくわしく解説します。

会社から支払われる総額が「額面給与 (Gakumen / Gross Salary)」

額面給与(がくめんきゅうよ)とは、会社があなたに支払う給料の総額のことです。

英語では「Gross Salary」や「Total Compensation」と呼ばれます。この金額は、税金や社会保険料などが差し引かれる前の状態を指します。

額面給与に含まれる要素

<基本給>

- 月給の基礎となる固定部分

- 一般的に額面給与の70-80%を占める

- 昇進や昇格によって増額される主要部分

<各種手当>

- 職務手当:特定の職務に対する追加報酬

- 技能手当:専門技術や資格に対する手当

- 地域手当:勤務地の物価水準に応じた調整額

- 通勤手当:交通費の支給(月額15万円まで非課税)

- 住宅手当:住居費補助(会社によって異なる)

<変動部分>

- 残業手当:法定労働時間を超えた労働への割増賃金

- 深夜手当:22時から5時までの勤務に対する25%以上の割増

- 休日手当:法定休日労働に対する35%以上の割増

ITエンジニアの場合

技術手当や資格手当が支給されることも多く、これらも額面給与に含まれます。求人票や内定通知書に記載されている年収は、通常この額面給与を指しているため注意が必要です。

あなたの銀行口座に振り込まれる金額が「手取り額 (Tedori / Net Salary)」

手取り額(てどりがく)は、実際にあなたの銀行口座に振り込まれる金額のことです。英語では「Net Salary」や「Take-home Pay」と表現されます。

これは額面給与から税金と社会保険料を差し引いた後の金額です。

| 手取り額の計算式 | 手取り額 = 額面給与 – 所得税 – 住民税 – 社会保険料 |

<差し引かれる主な項目>

- 所得税:国に納める税金

- 住民税:都道府県・市区町村に納める税金

- 健康保険料:医療費負担軽減のための保険

- 厚生年金保険料:将来の年金受給のための保険

- 雇用保険料:失業時の保障のための保険

- 介護保険料:40歳以上の方が対象

多くの会社では、給与明細で額面給与と手取り額の両方を確認できます。

特に外国籍の方は、本国の家族への送金プランを立てる際など、手取り額での計算が重要になります。

手取り額の目安は額面の75%〜85%!差額は「控除 (Koujo)」

一般的に、手取り額は額面給与の75%〜85%程度になります。この差額の15%〜25%が「控除(こうじょ)」と呼ばれる天引き分です。英語では「Deduction」と表現されます。

<控除率の目安>

- 年収300万円の場合:控除率約18-20%(手取り240-246万円)

- 年収500万円の場合:控除率約20-22%(手取り390-400万円)

- 年収700万円の場合:控除率約22-25%(手取り525-546万円)

<控除率に影響する要因>

控除率は以下の要因によって変動します:

- 年収額:高収入ほど所得税率が上がる(累進課税)

- 年齢:40歳以上は介護保険料が追加

- 扶養家族の有無:扶養控除により所得税・住民税が軽減

- 居住地:住民税は自治体によって若干異なる

- 前年の収入:住民税は前年所得に基づいて計算

ITエンジニアとして転職を検討する際

提示される年収が額面給与であることを理解し、実際の手取り額をシミュレーションすることが重要です。

特に外国籍の方は、本国との税制の違いを考慮して、日本での実質的な収入を正確に把握する必要があります。

2.給料から天引きされるもの①:国や自治体に納める「税金」

正社員として働くと、毎月の給料から必ず「税金」が天引きされます。

主に「所得税」と「住民税」の2つが代表的な税金です。これらの税金は、社会インフラの維持や公共サービスの提供に使われる重要な財源となっています。

特に外国籍のエンジニアの方にとっては、本国とは異なる税制システムを理解することが重要です。

所得に応じて課税される「所得税」

所得税(しょとくぜい)は、あなたの年間所得に応じて国に納める税金です。

英語では「Income Tax」と呼ばれます。日本の所得税は「累進課税制度」を採用しており、所得が増えるほど段階的に税率が高くなる仕組みになっています。

所得税の税率構造(2025年版)

- 課税所得195万円未満:税率5%

- 課税所得195万円以上330万円未満:税率10%

- 課税所得330万円以上695万円未満:税率20%

- 課税所得695万円以上900万円未満:税率23%

- 課税所得900万円以上1,800万円未満:税率33%

- 課税所得1,800万円以上4,000万円未満:税率40%

- 課税所得4,000万円以上:税率45%

ITエンジニアの平均的な年収帯(400-800万円)では、通常10%〜20%の税率が適用されることが多くなります。

2025年の税制改正による変更点

2025年から基礎控除が48万円から58万円に引き上げられ、実質的な減税となります。これにより、同じ年収でも所得税負担が軽くなります。

所得税の計算例

年収500万円の場合(概算):

- 年収500万円 – 給与所得控除146万円 = 給与所得354万円

- 給与所得354万円 – 基礎控除58万円 – 社会保険料控除70万円 = 課税所得226万円

- 所得税:226万円 × 10% – 控除額9.75万円 = 約12.85万円

参考:国税庁:所得税のしくみ

前年の所得が基準になる「住民税」と転職1年目の注意点

住民税(じゅうみんぜい)は、都道府県と市区町村に納める地方税です。英語では「Resident Tax」や「Local Tax」と表現されます。

住民税は前年の所得を基準に計算され、所得割(10%)と均等割(5,000円)の合計となります。

住民税の特徴

- 前年所得課税:2024年の所得→2025年6月から納税開始

- 一律税率:課税所得の約10%(累進課税ではない)

- 均等割:所得に関係なく年額5,000円(森林環境税1,000円含む)

転職1年目の注意点

転職や就職の1年目は特に注意が必要です。前職がある場合、前年の高い所得に基づいて住民税が計算されるため、新しい会社の給与から予想以上に高い住民税が天引きされることがあります。

2025年税制改正の影響

2025年から給与所得控除の最低額が55万円から65万円に引き上げられますが、住民税の基礎控除(43万円)は据え置きとなるため、所得税ほどの減税効果は期待できません。

会社が税金を計算・納付してくれる「源泉徴収」と「年末調整」

日本の給与所得者には、税金の計算と納付を簡素化する便利な制度があります。それが「源泉徴収(げんせんちょうしゅう)」と「年末調整(ねんまつちょうせい)」です。

源泉徴収制度(Source Tax Withholding)

源泉徴収とは、会社が従業員の給与から所得税を事前に差し引いて、国に代わりに納付する制度です。これにより、従業員は個別に確定申告をする必要がなくなります。

源泉徴収の仕組み

- 会社が国税庁の「源泉徴収税額表」に基づいて所得税を計算

- 毎月の給与から概算の所得税を天引き

- 会社が翌月10日までに税務署に納付

年末調整制度(Year-end Tax Adjustment)

年末調整は、1年間の所得と税額を確定し、月々の源泉徴収税額との過不足を調整する手続きです。

年末調整で調整される主な項目:

- 生命保険料控除

- 地震保険料控除

- 住宅ローン控除(2年目以降)

- 扶養控除の確定

- 配偶者控除・配偶者特別控除

外国籍エンジニアにとってのメリット

- 手続きの簡素化:複雑な税務申告を会社が代行

- 正確な計算:専門知識がなくても適正な税額が計算される

- 還付の可能性:控除漏れがあった場合、12月給与で還付

- 言語バリア解消:日本語での税務手続きを会社がサポート

確定申告が必要な場合

以下の場合は、年末調整だけでなく確定申告が必要になります:

- 副業収入が年間20万円を超える場合

- 2箇所以上から給与を受け取っている場合

- 医療費控除を受ける場合

- 住宅ローン控除の1年目

- ふるさと納税でワンストップ特例を使わない場合

この制度により、日本で働く外国籍エンジニアも、複雑な税務手続きに悩まされることなく、本業に集中することができます。

参考:総務省:個人住民税

3.給料から天引きされるもの②:自分と家族を守る「社会保険」

社会保険(しゃかいほけん)は、病気、高齢、失業、労働災害などの様々なリスクから、あなたと家族を守るための日本の公的保障制度です。

英語では「Social Insurance」と呼ばれます。保険料は会社と従業員で負担を分け合い、相互扶助の精神で成り立っています。

外国籍エンジニアにとって、日本で安心して働くための重要なセーフティネットとなります。

病気や怪我に備える「健康保険」:医療費が原則3割負担に

健康保険(けんこうほけん)は、あなたと家族の医療費負担を軽減する保険です。英語では「Health Insurance」と呼ばれます。

日本の医療制度の中核を担う制度で、高品質な医療を安価で受けることができます。

健康保険の基本的な仕組み

- 個人負担:標準報酬月額の約5%(会社と折半)

- 医療費負担:原則3割(70歳未満の場合)

- 扶養家族:追加保険料なしで同等の給付

給付内容の詳細

- 療養の給付:病院での診察・治療・薬代が3割負担

- 高額療養費制度:月額医療費が一定額を超えた場合の還付

- 傷病手当金:病気やケガで働けない場合の所得保障(最長1年6ヶ月)

- 出産育児一時金:出産時に50万円の給付

外国籍エンジニアにとってのメリット

- 本国と比較して非常に安価な医療費

- 家族(配偶者・子ども)も追加保険料なしで同等の保護

- 言語サポートのある医療機関での受診も可能

- 帰国時の継続加入オプション(任意継続)

参考:厚生労働省:社会保険

将来の生活を支える「厚生年金保険」

厚生年金保険(こうせいねんきんほけん)は、将来の老後生活や万が一の際の生活を保障する年金制度です。英語では「Employees’ Pension Insurance」と呼ばれます。

国民年金に上乗せされる「2階建て」の年金制度で、老後の生活水準を維持するための重要な制度です。

厚生年金保険の保険料

- 保険料率:18.3%(会社と折半で個人負担9.15%)

- 標準報酬月額:月給20万円の場合、個人負担約1万8,300円

給付の種類と内容

- 老齢厚生年金:65歳から支給される年金(終身)

- 障害厚生年金:病気やケガで障害を負った場合の年金

- 遺族厚生年金:被保険者が死亡した場合の遺族への年金

社会保障協定による年金通算

日本は多くの国と社会保障協定を締結しており、年金加入期間を通算できます:

- アメリカ、イギリス、ドイツ、フランス、カナダなど25ヶ国

- 帰国後も受給権を維持可能

- 脱退一時金との選択制

脱退一時金制度

帰国時に以下の条件を満たせば、一時金の受給が可能:

- 国民年金・厚生年金の被保険者でなくなった日から2年以内

- 年金受給資格期間(10年)を満たしていない

- 住所を日本国外に有する

失業や休業時に助けとなる「雇用保険」

雇用保険(こようほけん)は、失業した際の生活安定や再就職支援、育児・介護休業時の経済支援を行う保険制度です。英語では「Employment Insurance」と呼ばれます。

特に外国籍エンジニアにとって、転職活動中の生活保障や育児支援として重要な役割を果たします。

雇用保険料

- 個人負担:0.6%(東京都の場合)

- 月給30万円の場合:月額1,800円

主な給付内容

基本手当(失業給付)

- 受給期間:90日〜330日(年齢・勤続年数により変動)

- 給付率:退職前賃金の50-80%

- 受給例:月給30万円→日額約4,000-6,400円

育児休業給付金

- 支給率:休業開始前賃金の67%(180日まで)、50%(181日以降)

- 2025年4月新制度:出生後休業支援給付金

- 夫婦で14日以上の育休取得で最大28日間は賃金の80%

- 社会保険料免除・非課税と合わせて実質手取り10割相当

介護休業給付金

- 家族の介護のための休業時に支給

- 支給率:休業開始時賃金日額の67%

参考:厚生労働省:雇用保険

40歳から支払う「介護保険」と業務上の災害に備える「労災保険」

最後に、年齢や状況によって関わる2つの保険について説明します。

介護保険(Nursing Care Insurance)

40歳以上の方が加入する保険で、将来の介護リスクに備えます:

- 加入年齢:40歳から(健康保険料に上乗せ)

- 保険料率:約1.6%(健康保険料と合わせて徴収)

- 給付開始:原則65歳から(特定疾病の場合は40歳から)

給付内容

- 居宅サービス(訪問介護、デイサービスなど)

- 施設サービス(特別養護老人ホームなど)

- 地域密着型サービス

- 自己負担:サービス費用の1-3割

労災保険(Workers’ Accident Compensation Insurance)

業務上の事故や病気を補償する保険:

- 保険料:会社が100%負担(従業員の自己負担なし)

- 24時間365日保障(通勤中の事故も含む)

給付内容

- 療養補償給付:治療費の全額補償

- 休業補償給付:働けない期間の賃金の80%

- 障害補償給付:後遺障害に対する年金・一時金

- 遺族補償給付:死亡時の遺族への年金・一時金

IT業界特有のリスクと労災保険

- 長時間労働による精神的疾患

- VDT症候群(眼精疲労、肩こりなど)

- 過労による脳・心臓疾患など

これらも業務起因性が認められれば労災認定の対象となります。

参考:厚生労働省:介護保険 :労災補償

4.給与明細の見方とチェックすべき5つの項目

給与明細(きゅうよめいさい)は、あなたの給料の詳細が記載された重要な書類です。英語では「Pay Slip」や「Salary Statement」と呼ばれます。

毎月確認することで、給料の計算が正しく行われているかをチェックできます。

特に外国籍エンジニアの方は、日本独特の項目や用語を理解することで、給料に関するトラブルを未然に防ぐことができます。

給与明細サンプル

給与支払明細書

2025年3月分

会社名: 株式会社○○システム

所属: 開発部

社員番号: 001234

氏名: 〇〇 〇〇

【勤怠】

| 項目 | 日数・時間 | 項目 | 日数・時間 |

|---|---|---|---|

| 出勤日数 | 21 日 | 有給使用日数 | 1 日 |

| 残業時間 | 25.00 H | 欠勤日数 | 0 日 |

【支給】

| 項目 | 金額 |

|---|---|

| 基本給 | 280,000 円 |

| 職務手当 | 50,000 円 |

| 通勤手当 | 15,000 円 |

| 残業手当 | 43,750 円 |

| 総支給額 | 388,750 円 |

【控除】

| 項目 | 金額 |

|---|---|

| 健康保険料 | 19,188 円 |

| 厚生年金保険料 | 35,412 円 |

| 雇用保険料 | 2,333 円 |

| 所得税 | 8,420 円 |

| 住民税 | 15,200 円 |

| 控除合計 | 80,553 円 |

①勤怠:労働時間は正しいか?

【勤怠】

| 項目 | 日数・時間 | 項目 | 日数・時間 |

|---|---|---|---|

| 出勤日数 | 21 日 | 有給使用日数 | 1 日 |

| 残業時間 | 25.00 H | 欠勤日数 | 0 日 |

勤怠(きんたい)欄には、あなたの労働時間に関する情報が記載されています。

英語では「Attendance」と表現されます。ここをチェックすることで、適正な労働時間管理がされているかを確認できます。

<主な勤怠項目>

- 出勤日数(しゅっきんにっすう):実際に会社に出勤した日数

- 労働時間(ろうどうじかん):所定労働時間(通常8時間×出勤日数)

- 残業時間(ざんぎょうじかん):所定労働時間を超えて働いた時間

- 有給休暇使用日数(ゆうきゅうきゅうかしようにっすう):当月使用した有給日数

<チェックポイント>

出勤日数の確認

- カレンダーと照合して正確か?

- 有給休暇や欠勤が正しく反映されているか?

残業時間の計算

- タイムカードやPC記録と一致しているか?

- 法定労働時間(1日8時間、週40時間)を超えた分が残業として計上されているか?

<外国籍エンジニア向けの注意点>

- リモートワーク時も正確な労働時間の記録をする

- フレックスタイム制の場合、コアタイムの遵守確認

- 残業事前申請制の会社では承認済み時間のみ計上

②支給:基本給や各種手当(残業代、通勤手当など)の内訳

【支給】

| 項目 | 金額 |

|---|---|

| 基本給 | 280,000 円 |

| 職務手当 | 50,000 円 |

| 通勤手当 | 15,000 円 |

| 残業手当 | 43,750 円 |

| 総支給額 | 388,750 円 |

支給(しきゅう)欄には、会社があなたに支払う給料の内訳が詳細に記載されています。英語では「Gross Pay」や「Earnings」と呼ばれます。

<基本的な支給項目>

基本給(きほんきゅう / Base Salary)

- 固定給の基礎部分

- 昇給や賞与計算のベースとなる重要な金額

職務手当(しょくむてあて / Job Allowance)

- 特定の職務や役職に対する手当

- ITエンジニアの場合、技術手当や専門職手当など

通勤手当(つうきんてあて / Commuting Allowance)

- 交通費の実費支給(月額15万円まで非課税)

- 定期券代や実際の交通費に基づいて計算

残業手当(ざんぎょうてあて / Overtime Pay)

- 法定労働時間を超えた労働に対する割増賃金

- 計算式:基本時給 × 残業時間 × 割増率(1.25倍〜)

③控除:引かれている税金・社会保険料の金額

【控除】

| 項目 | 金額 |

|---|---|

| 健康保険料 | 19,188 円 |

| 厚生年金保険料 | 35,412 円 |

| 雇用保険料 | 2,333 円 |

| 所得税 | 8,420 円 |

| 住民税 | 15,200 円 |

| 控除合計 | 80,553 円 |

控除(こうじょ)欄には、総支給額から差し引かれる税金と社会保険料が記載されています。英語では「Deductions」と呼ばれます。

前述した税金と社会保険の知識を活用して、適正な控除がされているかを確認しましょう。

<税金関連の控除>

- 所得税(しょとくぜい)

- 住民税(じゅうみんぜい)

<社会保険料関連の控除>

- 健康保険料(けんこうほけんりょう)

- 厚生年金保険料(こうせいねんきんほけんりょう)

- 雇用保険料(こようほけんりょう)

④差引支給額:最終的な手取り額を確認

【差引支給額】

差引支給額(さしひきしきゅうがく)は、総支給額から全ての控除を差し引いた後の実際の手取り額です。英語では「Net Pay」や「Take-home Pay」と呼ばれます。

この金額があなたの銀行口座に振り込まれる実際の収入となります。

| <計算式> | 差引支給額 = 総支給額 - 税金 - 社会保険料 - その他控除 |

<手取り率の目安>

- 年収300万円:約78-80%

- 年収500万円:約75-78%

- 年収800万円:約72-75%

<手取り額に影響する要因>

- 扶養家族の有無:配偶者控除・扶養控除により所得税・住民税が軽減

- 年齢:40歳以上は介護保険料が追加

- 居住地:都道府県により健康保険料率が異なる

- 前年所得:住民税は前年の所得で決定

<外国籍エンジニア向けの確認ポイント>

- 本国への送金プランは手取り額ベースで検討

- 住民税の時差(前年所得課税)を考慮した家計管理

- 扶養控除の適用条件(海外居住家族の場合)

⑤総支給額:控除前の額面給与を把握

【支給】

| 項目 | 金額 |

|---|---|

| 基本給 | 280,000 円 |

| 職務手当 | 50,000 円 |

| 通勤手当 | 15,000 円 |

| 残業手当 | 43,750 円 |

| 総支給額 | 388,750 円 |

総支給額(そうしきゅうがく)は、控除される前の給料の総額です。

英語では「Gross Salary」と呼ばれます。この金額が求人票や雇用契約書に記載されている年収の月割額となります。

<総支給額に含まれるもの>

- 基本給

- 各種手当(職務手当、資格手当、住宅手当など)

- 残業代・深夜手当・休日手当

- 通勤手当(交通費)

- その他臨時的な支給(インセンティブなど)

<総支給額の重要性>

- 社会保険料の計算基準:標準報酬月額の決定

- 退職金の計算基準:多くの会社で基本給ベース

- 年収計算:総支給額×12ヶ月+賞与

- 転職時の年収比較:額面同士での比較が基本

■日本でエンジニアとしてキャリアアップしたい方へ

海外エンジニア転職支援サービス『 Bloomtech Career 』にご相談ください。「英語OK」「ビザサポートあり」「高年収企業」など、外国人エンジニア向けの求人を多数掲載。専任のキャリアアドバイザーが、あなたのスキル・希望に合った最適な日本企業をご紹介します。

▼簡単・無料!30秒で登録完了!まずはお気軽にご連絡ください!

Bloomtech Careerに無料相談してみる

5.【外国籍の方向け】日本の給与と税金に関するQ&A

外国籍の方が日本で働く際によく寄せられる、給与と税金に関する疑問にお答えします。

特に年金制度や扶養控除など、母国とは異なる制度について具体的に解説いたします。

Q. 将来帰国する場合、支払った年金はどうなりますか?

A. 脱退一時金制度により、納付した年金保険料の一部を受け取ることができます。

日本で働く外国籍の方には、帰国時の年金保険料の「掛け捨て」を防ぐための「脱退一時金制度」があります。この制度を理解して適切に活用することで、年金への不安を解消できます。

<脱退一時金の基本情報>

脱退一時金(だったいいちじきん)は、外国籍の方が帰国する際に、納付した年金保険料の一部を受け取れる制度です。英語では「Lump-sum Withdrawal Payment」と呼ばれます。

支給要件(すべて満たす必要があります):

- 日本国籍を有しない(外国籍である)

- 厚生年金保険に6ヶ月以上加入していた

- 老齢年金の受給資格期間(10年)を満たしていない

- 日本に住所を有しない(出国済み)

- 過去に年金を受給したことがない

帰国前の準備

- 脱退一時金請求書を日本年金機構から入手

- 必要書類の準備(年金手帳、パスポートのコピーなど)

帰国後の申請

- 出国から2年以内に申請が必要

- 必要書類を日本年金機構に郵送

支給

- 申請から約3-6ヶ月で指定口座に送金

- 各国通貨(USD、EUR等)で支給

<注意すべきポイント>

- 脱退一時金を受け取ると、その期間は年金加入期間として通算されなくなる

- 将来再来日する可能性がある場合は、受給しない選択肢も検討

- 母国の年金制度との兼ね合いを考慮した判断が重要

Q. 海外にいる家族を扶養に入れることはできますか?

A. 可能ですが、2023年から要件が厳格化されています。

特に30歳以上70歳未満の家族については条件が限定されます。

外国籍の方が海外にいる家族を税法上の扶養に入れることで、所得税・住民税の軽減が可能です。しかし、制度の適正化のため、要件が段階的に厳しくなっています。

<基本的な扶養控除の要件>

- 6親等内の血族または3親等内の姻族である

- 年間の合計所得金額が48万円以下である

- 同一生計である(生活費の援助をしている)

- 青色・白色事業専従者給与の対象でない

適正な申告のポイント

- 実際に扶養している家族のみを申告

- 送金記録を確実に保管

- 制度変更の情報を定期的にチェック

- 不明な点は税務署や会社の担当者に相談

その他のよくある質問

Q: 住民税の定額減税はいつまで続きますか?

A: 2024年度の定額減税(1人あたり1万円)は一時的な措置でした。2025年度以降の新たな定額減税は予定されていません。

Q: 転職時の住民税の支払い方法は?

A: 転職時期により異なります:

- 1-5月転職:転職先で継続して特別徴収

- 6-12月転職:一時的に普通徴収に切り替わる場合があり、転職先で再度特別徴収開始

Q: 副業収入がある場合の確定申告は必要ですか?

A: 給与以外の所得が年間20万円を超える場合は確定申告が必要です。ただし、住民税は20万円以下でも申告が必要な場合があります。

Q: 帰国時の最終給与の税金計算は?

A: 出国時には以下の手続きが必要:

- 給与所得の源泉徴収税額表により最終月まで源泉徴収

- 年の途中で出国する場合は確定申告により還付を受けることも可能

- 納税管理人の選任により帰国後も税務手続きが可能

6.「正社員の給料の仕組み」を理解してキャリアに活かそう!

日本の給与制度は複雑に見えますが、理解することで適切な家計管理や転職判断が可能になります。

特に外国籍ITエンジニアの方は、日本語能力向上と技術スキルの組み合わせで大幅な年収アップが期待できます。

税金や社会保険の仕組みを正しく把握し、脱退一時金や扶養控除などの制度も活用しながら、日本での成功に向けた計画的なキャリア形成を進めていきましょう。